Ich bitte um Ruhe!

Vielen Dank.

Bitte setze dich, der Unterricht beginnt.

Stelle dein Handy jetzt auf lautlos, denn ich werde jedes Telefon das klingelt sofort einkassieren.

Willkommen zum Grundlagenkurs „Erfolgreich in Immobilien investieren“. Ich bin heute dein Lehrer. Du hast dich für dieses Kurs eingetragen, weil du wissen möchtest, wie du mit deinem ersten Immobilien Investment starten kannst.

Vermutlich bist du durch die vielen Informationen etwas überfordert den richtigen Einstieg in die Welt der Immobilien Investitionen zu finden. Deshalb ist heute mein Ziel, dir alles so einfach wie möglich zu erklären und dir den Einstieg als privater Immobilien Investor zu erleichtern.

Am Ende dieses Artikels wirst du einen Überblick darüber haben, was Immobilien Investitionen sind, welche ersten Schritte du unternehmen solltest und warum ich glaube das gerade jetzt der beste Zeitpunkt ist, um in Immobilien zu investieren.

Falls du irgendwelche Fragen hast, schreibe sie dir auf und stelle sie mir nach dem Unterricht (in den Kommentaren).

Erfolgreich in Immobilien investieren

Bevor wir mit dem Unterricht beginnen, lass uns zuerst über Geld sprechen.

![finanzielle-situation]()

Wie viele von euch kennen ihre derzeitige finanzielle Situation?

Niemand?

Doch… ich sehe ganz hinten in der letzten Reihe eine Hand.

Ist das etwa… ja, tatsächlich… er ist es.

Liebe Klasse, es sieht so aus als hätte uns heute Herr Warren Buffet mit seiner Anwesenheit beehrt. Er nimmt wohl gerade eine kleine Auszeit als Manager seines 50 Milliarden schweren Aktienportfolios um etwas über Immobilieninvestments zu lernen.

Herr Buffett, haben Sie nicht einmal über Immobilien Investitionen gesagt:

„Ich würde auf jeden Fall auf Immobilien setzen… sie sind eine der interessantesten Investitionen die man tätigen kann.“

Vielen Dank Warren, das sie uns heute Gesellschaft leisten und ich hoffe Sie können heute noch ein oder zwei Dinge lernen, wie man erfolgreich in Immobilien investiert.

Doch die meisten unter uns, wissen vermutlich nicht, wie es um ihre derzeitige finanzielle Situation steht. Vielleicht möchtest du gar nicht so stink reich sein, wie Herr Buffett da drüben. Du willst nur dein Leben so leben, wie du gerne möchtest und die Freiheit haben, das zu tun was du gerne machst, habe ich recht?

Sehr gut, beruhigt euch wieder. Es freut mich zu sehen, das ihr darüber genau so denkt wie ich.

Also lasst uns anfangen.

Immobilien Investments sind Problemlösungen

![immobilien-probleme-loesen]()

Nicht das, was du erwartet hast, oder?

Ich weiß, dass ihr heute hierher gekommen seid, damit ich euch Schritt-für-Schritt zeige wie man mit Immobilien Geld verdient. Und ich verspreche dir, das werde ich. Doch bevor wir dazu kommen, lass uns einmal die grundlegende Wahrheit untersuchen, die hinter jedem Immobilienvermögen steckt.

Bei Immobilien Investitionen geht es immer darum, Probleme zu lösen.

Bevor du diese Aussage nicht verstehst, wirst du niemals mit Immobilien auch nur einen Cent verdienen.

Als Immobilien Investor musst du Probleme lösen.

Ich kannte einmal einen jungen Mann, der von Zuhause auszog und quer durch Deutschland reiste. Nach einigen Monaten endete er aber dann bei den Eltern seiner Freundin auf der Couch. Er hatte ein Problem. Er wollte seinen Schwiegereltern in spe nicht länger zur Last fallen, also begann er nach einer Mietwohnung zu suchen.

Ich kannte auch einen talentierten Handwerker der hervorragende Arbeit leistete, doch er hatte leider seit einiger Zeit keine Aufträge mehr. Sein Konto war leer und seine Ausgaben stiegen immer weiter.

Ich kannte eine weitere Person – eine ältere Dame – die ein interessantes Jobangebot in Norddeutschland bekam. Sie musste also innerhalb weniger Wochen ihr Haus verkaufen und umziehen. Das Haus war aber nicht gerade in einem guten Zustand und benötigte vor einem Verkauf noch eine Renovierung. Sie hatte aber nicht das Geld für eine Sanierung oder die Erfahrung, das alles selbst zu machen.

Als Immobilien Investor habe ich alle drei Probleme auf einmal gelöst.

Ich kaufte das Haus von der älteren Dame, beauftragte den Handwerker mit der Renovierung und vermietete die sanierte Wohnung an den jungen Mann. Die Frau war glücklich, der Handwerker war glücklich, der junge Mann war happy und ich habe Geld verdient.

Das ist die Grundlage beim Immobilien investieren: Probleme lösen.

Jetzt möchte ich dir aber einige umsetzbare Schritte an die Hand geben.

In 7 Schritten erfolgreich in Immobilien investieren

![in-immobilien-investieren-schritte]()

In Immobilien zu investieren muss nicht kompliziert sein.

Es ist auch nicht besonders schwierig oder teuer.

Du hast viele Möglichkeiten dein Geld zu investieren, wie z.B. Aktien, Fonds, Anleihen, Währungen, Rohstoffe und natürlich Immobilien. Jeder dieser Assets hat seine Vor- und Nachteile, doch da es hier um Immobilien geht, werden wir uns auf die Kapitalanlage mit Immobilien konzentrieren.

Ich zeige dir nun in 7 Schritten, wie du zum erfolgreichen Immobilien Investor werden kannst.

Zu jedem Punkt könnte ich einen eigenen 5.000 Wörter Blogpost schreiben. Da es heute aber um die Grundlagen einer erfolgreichen Immobilien Investition geht, kann ich bei den einzelnen Punkten nicht zu sehr ins Detail gehen. Mir ist aber wichtig, das du die Schritte verstehst und ich werde sie so ausführlich behandeln wie es geht.

Ich werde dir zu jedem Schritt auch einige Ressourcen und Tools nennen, die dir helfen den Einstieg in die Welt der Immobilieninvestments zu schaffen. Nimm dir also die Zeit und schaue dir diese Empfehlungen in Ruhe an.

Schritt 1) Aus- und Weiterbildung

![immobilien-investieren-schritt-1]()

Du musst dich weiterbilden.

Da du gerade diesen Artikel über Immobilien Investments liest, weißt du vermutlich schon wie wichtig es ist, sich ständig weiterzubilden und zu lernen. Wenn du in irgendeinem Bereich deines Lebens erfolgreich sein willst, musst du alle Informationen die du zu diesem Thema bekommen kannst wie ein Schwamm aufsaugen.

Ich möchte dir meine besten Quellen verraten, wie ich mich über Immobilien und Investments weiterbilde:

Bilde dich also ständig zu diesem Thema weiter und lerne von den Profis!

Kommen wir zum zweiten Schritt.

Schritt 2) Wähle deine Nische und deine Strategie

![immobilien-investieren-schritt-2]()

Es gibt hunderte Wege wie du in Immobilien investieren kannst. Du musst dich also für eine Strategie entscheiden. Bei Immobilien Investments geht es darum, Problem zu lösen, richtig? Wir haben das am Anfang schon besprochen. Diese Problemlösungen findest du, wenn du eine Nische mit einer Strategie kombinierst.

Gerne möchte ich dir dazu ein Beispiel geben.

Bei meiner kleinen Geschichte über die 3 Personen, habe ich die „Einfamilienhaus“ Nische mit der „Halten im Bestand“ Strategie kombiniert und eine Win-Win Situation geschaffen.

Zu den Nischen zählen Eigentumswohnungen, Einfamilienhäuser, ein kleines Mehrfamilienhaus, große Mehrfamilienhäuser, Gewerbeimmobilien und viele weitere.

Strategien währen dann z.B. einfaches Halten im Bestand, Renovierung und Anschlussvermietung, Mietanpassungen im Bestand, Fix und Flip, etc.

Der spaßige Teil bei Immobilien ist, das du verschiedene Strategien und Nischen kombinieren kannst. Sei kreativ und du wirst schnell merken was hier alles möglich ist!

Weiter geht´s.

Schritt 3) Erstelle dir einen Plan

![immobilien-investieren-schritt-3]()

Kann mir irgendjemand sagen, wie ich von hier nach Sankt Petersburg in Russland komme?

Irgendjemand?

Oh, ich sehe schon… ihr holt euren Laptop und euer schickes Smartphone hervor, das euch den Weg zeigen soll. Das ist genau, auf was ich hinaus wollte.

Du fährst schließlich nicht von Deutschland nach Sankt Petersburg in Russland, nur mit dem Wissen das es irgendwo im „Osten“ liegt. Was du brauchst ist ein Plan. Eine Karte oder zumindest ein GPS oder Smartphone das dir den Weg zeigt.

Dein Plan ist dein Richtungsweiser beim Start deiner Karriere als Immobilien Investor. Wo genau willst du hin? Wie lange wird es dauern? Hier definierst du deinen Weg, der dich an dein Ziel bringt.

Eine großartige Möglichkeit deinen Plan auszuarbeiten ist es, gleich am Anfang dein Ziel festzulegen… und dich dann Schritt-für-Schritt nach unten durchzuarbeiten.

Wenn du jeden Monat ein passives Einkommen von 1.000 € mit Immobilien erreichen möchtest – Wie viele Wohnungen/Häuser benötigst du dafür? -> Wie viel kostest jede dieser Immobilien? -> Wie viel Eigenkapital brauchst du dafür? -> Wie kannst du dir dieses Geld ansparen?

Tritt jetzt der Immoanleger.de Facebook Mastermind Gruppe bei und sprich mit anderen Immoanlegern um deinen Plan zu festzulegen.

Schritt 4) Finde eine Immobilie

![immobilien-investieren-schritt-4]()

Als nächsten Schritt musst du deinen Plan befolgen.

Suche jetzt nach geeigneten Immobilien die du kaufen möchtest. Du kennst bereits dein Ankaufsprofil und weißt genau, welche Immobilien für dich in Frage kommen und wie viel du dafür bezahlen möchtest. Starte deine Immobiliensuche auf Immobilienscout und finde eine geeignete Immobilie die in dein Suchprofil passt.

Du kannst Immobilien direkt vom Eigentümer kaufen, einen Immobilienmakler damit beauftragen oder du suchst auf Immobilienportalen wie ImmobilienScout24.de, Immonet.de oder Immowelt.de.

Eine perfekte Immobilie zu finden bringt dir aber gar nichts, wenn du diese nicht finanzieren kannst. Deshalb ist der nächste Schritt die Finanzierung deiner Immobilie.

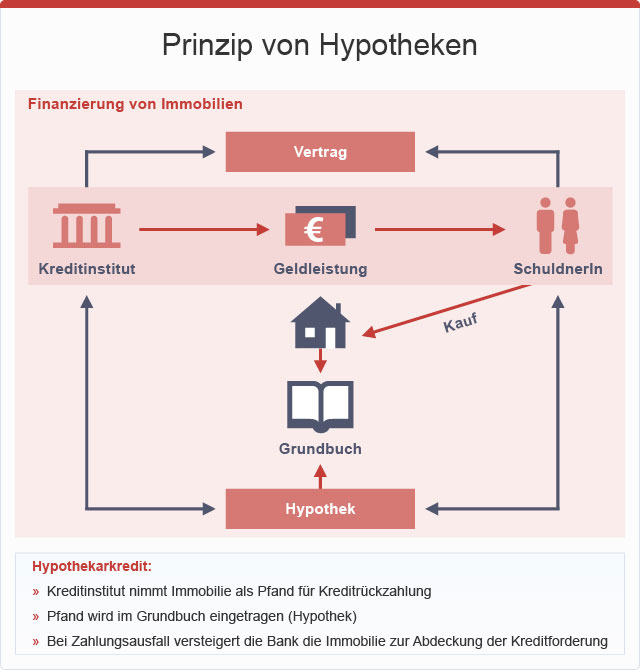

Schritt 5) Finanzierung für die Immobilie

![immobilien-investieren-schritt-5]()

Wenn du in Immobilien investieren willst, musst du nicht den kompletten Betrag aus deiner eigenen Tasche bezahlen. Stattdessen kannst du bei einer Bank ein Darlehen aufnehmen und die Immobilie mit nur einem geringen Eigenkapital finanzieren.

Wie viel Eigenkapital du für die Finanzierung der Immobilie benötigst hängt von der Art und der Nutzung der Immobilie ab. Ein guter Anhaltspunkt sind aber 3,5 bis 25% Eigenkapital wenn du in Immobilien investieren möchtest.

Es gibt auch alternative Methoden um eine Investment Immobilie zu finanzieren, wie z.B. durch Partnerschaften und private Darlehen.

Kommen wir nun zum nächsten Schritt, dem Marketing.

Schritt 6) Master the Marketing

![immobilien-investieren-schritt-6]()

Als Immobilien Investor musst du das Marketing beherrschen.

Daran führt kein Weg vorbei, denn das Marketing entscheidet über deinen Erfolg als Immobilien Investor.

- Du brauchst gutes Marketing um Immobilien zu finden.

- Du brauchst gutes Marketing um eine gute Finanzierung zu bekommen.

- Du brauchst gutes Marketing um Käufer zu finden.

- Du brauchst gutes Marketing um Mieter zu finden.

Du verstehst was ich meine.

Marketing ist sehr, sehr wichtig und du solltest dich ernsthaft damit beschäftigen wenn du erfolgreich in Immobilien investieren willst.

Und damit wären wir schon beim letzten Schritt angekommen – den beliebtesten Teil beim Investieren – Geld verdienen.

Schritt 7) Geld verdienen mit Immobilien

![immobilien-investieren-schritt-7]()

Egal ob du deine Immobilie für 60 Minuten, 60 Tage oder 60 Jahre hältst… an irgendeinem Punkt musst du mit der Immobilie Geld verdienen.

Es gibt unterschiedliche Exit-Strategien bei Immobilien, vom standardmäßigen Verkauf durch einen Immobilienmakler, dem Verkauf ohne Makler oder der Weiterfinanzierung durch den Verkäufer.

Lerne, wie du eine Immobilie richtig verkaufst und mache den Verkauf der Immobilie zu einem festen Bestandteil deines Plans.

Und dann…

RIIIIINNNNNGGGGGG

Die Stunde ist zu Ende, liebe Klasse.

Vielen Dank das ihr heute zum Grundlagenkurs „Erfolgreich in Immobilien investieren“ gekommen seid. Wenn ihr noch irgendwelche Fragen habt, zögert nicht und stellt mir eure Fragen! Ich bin nur ein alter Professor und in unserer privaten Immoanleger.de Facebook Mastermind Gruppe findest du weitere erfolgreiche Investoren mit denen du dich austauschen kannst.

Das Immobiliengeschäft dreht sich immer um Problemlösungen. Der beste Weg, wie du lernst Probleme zu lösen, ist dich mit anderen auszutauschen die schon erfolgreich in ihrem Bereich sind.

Deine Hausaufgabe für heute… schreibe mir jetzt ein Kommentar unterhalb dieses Artikels und teile diesen Blogpost mit deinen Freunden auf Facebook!

Ach ja, Herr Buffett… hätten Sie vielleicht Lust auf ein gemeinsames Mittagessen? ![😀]()

Der Beitrag In 7 Schritten erfolgreich in Immobilien investieren erschien zuerst auf Immoanleger.

Hier ein Ausschnitt aus der Fernsehsendung „Markus Lanz“ zum Thema „Zur Miete oder Eigentum?“:

Hier ein Ausschnitt aus der Fernsehsendung „Markus Lanz“ zum Thema „Zur Miete oder Eigentum?“:

Fabian vermietet mittlerweile erfolgreich mehrere Immobilien an den Staat, zur Unterbringung von Flüchtlingen. Dadurch baut er Wohlstand für „Morgen“ auf, hat aber die Möglichkeit, im heute sein Leben zu leben. Für mehr Informationen über seine Strategie, die Vermietung von Immobilien an den Staat, besuche seine Website oder schreib ihm ein Kommentar unterhalb dieses Artikels. Seinen kostenlosen Erfahrungsbericht kannst du unter

Fabian vermietet mittlerweile erfolgreich mehrere Immobilien an den Staat, zur Unterbringung von Flüchtlingen. Dadurch baut er Wohlstand für „Morgen“ auf, hat aber die Möglichkeit, im heute sein Leben zu leben. Für mehr Informationen über seine Strategie, die Vermietung von Immobilien an den Staat, besuche seine Website oder schreib ihm ein Kommentar unterhalb dieses Artikels. Seinen kostenlosen Erfahrungsbericht kannst du unter

Ganz anders sieht es hingegen bei einer Immobilieninvestition aus, die du ausgiebig geprüft hast.

Ganz anders sieht es hingegen bei einer Immobilieninvestition aus, die du ausgiebig geprüft hast.